PUBLICADO en la revista académica www.eumed.net Contribuciones a la Economía Noviembre 2013

https://ideas.repec.org/a/erv/contri/y2013i2013-117.html IDEAS Research Papers in Economics

https://ideas.repec.org/a/erv/contri/y2013i2013-117.html IDEAS Research Papers in Economics

Resumen: Quien

adolecía del denominado boom

inmobiliario

fue Alemania, ya que desde la reunificación germánica se hizo ésta

con un importante parque público de viviendas y terrenos

mayoritariamente propiedad

del

Estado alemán, o a muy ínfimo coste en el «anexionado»,

«reconquistado» epicentro federal (ciudad de Berlín) y en länders

de

la antigua República Democrática de Alemania, R.D.A. La

nueva Alemania no

tuvo apenas que construir si no rehabilitar en todo caso y se

encontró para ello con un atractivo suelo el cual era a coste cero,

ya que

Deutschland

tras

la reunificación en 1989 adquiere un stock

de

suelo y viviendas liberadas de cargas privadas e hipotecarias de la

RDA. Luego el capital alemán como sistema de mercado que es, sólo

tuvo que invertir en otros Estados europeos para obtener una

maximización de los beneficios, prestando dinero a bancos y cajas

para que construyesen otros. Ya que en Alemania la necesidad

emprendedora y productora de vivienda se encuentra suficientemente

cubierta, gracias o por culpa en buena medida a las oportunidades

sociales de la extinta Alemania Oriental en materia de vivienda y

política de propiedad, de la que a la postre se beneficiaria la

capitalista República Federal de Alemania.

Berlín,

la locomotora europea no «aupa» la crisis del ladrillo

sobre sí misma, lo hace sobre las espaldas de todos los demás

Estados partícipes de la UEM. Al conceder ésta préstamos a los

mismos y repartir culpas por el estropicio montado. Pues es Alemania

quien concentra la concesión y propiedad finalista del crédito

concedido a la Europa PIGE. Es ella junto a Francia y Reino Unido la

tenedora y nuestra acreedora de la deuda privada de empresas y

hogares, a diferencia del resto que somos sus deudores. Y

Alemania buena conocedora de su propia historia inflacionista nos

«sumerge» en una política monetaria «ahogando» la zona euro

contra posibles «reflotes» inflacionarios que puede que nos

«estanquen» en una deflación sin precedentes en el Estado español

y en el conjunto de Europa, si continúan reduciéndose los precios

de bienes y servicios, una deflación que incrementa el valor

relativo de cada euro de deuda. Aún con las pretendidas alzas de

precios provocadas por la rebaja en los tipos de interés (negativa)

que pueden ser insuficientes si el resto de bancos centrales del

mundo y en competencia con el banco europeo hacen igual que la FED he

inician una subida en los tipos de interés.

La

correlativa contracción del modelo capitalista de financiación ya

venía de lejos en la UEM. En 2005 el préstamo hipotecario concentró

un 70% del crédito de la zona euro, por contra tan sólo el crédito

al consumo se estimó en aproximadamente un 13%. Una nula

diversificación de las inversión europea y a la cual no consideró

ningún «reparo» el BCE. Los indicadores reflejaban que la ratio

renta disponible y precio de la vivienda en el caso español se

encontraba sobrevalorado, puesto que aumentó desmesuradamente a

mediados de 2001. Dando muestra dicha ratio a un agotamiento y a una

dinámica excesivamente pronunciada si comparamos el indicador con

los principales miembros de la zona euro: Francia, Italia, Alemania y

Holanda, y sobretodo si equiparamos la ratio a Alemania. Donde al

contrario que el resto de países y la particularidad española

Alemania presentaba una inclinación contraria (opuesta), mientras

bajaban los precios de la vivienda alemana en el resto de los socios

europeos subían los precios y se disparaban . Si bien, no existe la

«tradición», «cultura» o no está en el carácter germánico

adquirir la propiedad residencial en la que se habita como elemento

de inversión y especulación, sino que más bien apuesta ésta por

el alquiler residencial de la misma. De ahí que el mercado de

vivienda alemán no aventure alzas del valor inmueble y además

dispone de una alta renta per cápita, muy al contrario que en el

Estado español donde sueldo y salario se congeló tras la entrada al

euro, sobretodo entre las/os más jóvenes. Incluso Alemania posee

una banca financiera no dependiente ni tan cómplice del crédito

especulativo a nivel regional, aunque sí fuera de sus fronteras a

juzgar por el enorme crédito que da en el exterior para el

desarrollo de la especulación urbanística en países como Grecia o

España. ¿Pero es qué Alemania cuando prestaba a bancos griegos y

españoles no se preguntaba o planteaba si podrían devolverlos?.

Introducción.

El Estado español «gozaba»

de cierta «aptitud»

en materia de política fiscal y monetaria para «aliviar»

la cíclica, puntual y habitual crisis

capitalista.

Por aserto devalúa

o revalúa

la divisa (moneda

nacional, peseta) en función si desea o no «estímulos»

a la exportación o al contratio a la importación de manufactura. Y por consiguiente

con la devaluación

seleccionaré una política económica lógica a la llegada de

turistas con poder

adquisitivo

o por el contrario con la revaluación

o apreciación lograré

que turistas nacionales viajen por el exterior con una divisa

«fuerte»

en la paridad

con otras monedas. Lo cual era posible antes a la llegada al Euro en

los mercados financieros y posterior implantación efectiva de la

moneda en el año 2002.

El

turismo es la actividad

económica

fundamental que ha compensado habitualmente el resultado de la balanza

comercial negativa en el saldo del Producto Interior Bruto, PIB

nacional

en bienes y servicios.

Por que las importaciones suelen superar con creces la exportaciones salvo en puntuales periodos. Dicha actividad unido

a un encarecido y paulatino endeudamiento

en empresas, hogares y administraciones públicas. Además a una

disfuncionalidad en la «factura»

energética. Junto a un paro

estructural «labrado»

durante casi medio siglo en la dictadura y régimen fascista/franquista, y «lastrado» desde entonces. Pues unido todo

lo cual trae consigo un pertinaz déficit en lo económico y en lo social.

Pero ahora el Estado está «supeditado»

a una «voluntad»

ajena por «reanimar»

y dar solución al consumo,

demanda

interna,

generación

productiva

y creación de puestos de trabajo.

El nuevo axioma económico vale desde que el Estado-nación forma

parte del «exclusivo»

y común mercado de la Unión Europea(UE).

Perdimos y perdemos soberanía política a «raudales»

a cambio de una integración económica mayor en unos mercados

segmentados

de Estados cada vez más globalizados e interdependientes. Que se

refleja en la toma de decisiones que nos afectan en el día a día,

en la: «flexibilización»

o coste

laboral,

subsidio y prestación por desempleo,

impuestos

indirectos,

pensiones,

edad de jubilación; y acceso público a: proceso judicial(«tasazo»),

sanidad, medicinas, educación, becas; o en asistencia y ayuda a la

discapacidad o dependencia, etcétera. Entre otras «reglas»

y «derechos»

del estado

del bienestar,

cuya permanencia es evaluado al tal parecer de unos sujetos en la

«cúspide»

de una sociedad difusa,

lejana, «calidoscópica»,

acrónima y anagramática,

y no de representantes legítimos, delegados y refrendados por las/os

ciudadanas/os en unas urnas. Que a su vez refrendan con el voto la

idoneidad o no de la decisión política en sí, sino que por el

contrario la determinación acaba

adoptándose en «esferas»

cerradas, opacas, sin la menor empatía con la ciudadanía y no

electas. Las cuales huyen al examen y censo electoral que

establecemos la otra sociedad a través de leyes y normas que

nosotros nos damos para regirnos. Es por tanto una consecución

directa que se traduce tras la conflictividad social de a finales del

pasado siglo XX. Donde la desregulación económica y política quedó

«marcada»

mediante criterios internacionales como los de consenso y

convergencia. Con el GATT, Acuerdo General sobre Aranceles

y Comercio(1994);

la Organización Mundial del Comercio, OMC, o

la entrada a la OCDE, Organización de Cooperación y

Desarrollo Económico(1959),

además del Tratado de Adhesión(1985)

y el Acta Única Europea(1986). Entre distintos pactos

y «convencionalismos»

del poder político y financiero,

y el más destacado que es el Tratado de Maastricht(1992).

El cual fija atrás en la «agenda»

política que para entrar en la

futura moneda común euro(ecu inicialmente) los estados debían

prohijar un «calendario»

de «reformas» sociales. Una

serie de prioridades de toda índole, tales eran: «estabilidad»

de precios(inflación

por debajo del 2%, mediante el índice de precios al consumo,

I.P.C.);

en octubre de 2013 entramos otra vez en deflación(1)

al

igual que en 2009, unas «saneadas»

finanzas públicas con un máximo de un 60% de proporción de deuda

pública

y PIB;

para 2014 se espera que llegue y supere al 100%, «estabilidad»

del tipo de cambio monetario, tipos de interés a largo plazo, y

otros factores macroeconómicos «grabados

a fuego»

por los «mercaderes» en las instituciones públicas europeas.

En

las décadas 80 y 90 el

contorno privado corporativo deslocalizó

totalmente el pírrico «tejido»

industrial, sólo quedó «algo»

en País Vasco y Cataluña gracias al apoyo gubernamental. Mediante

subvenciones y ayudas a grandes compañías que en algunos casos

contravienen la «adaptación»

a la

competencia

europea, o con beneficios fiscales a las más importantes sociedades

empresariales, que constituyen flagrantes perjuicios y deslealtades

hacia PYMEs

y autónomos

de

los propios territorios citados en cuestión, y respecto a otras

regiones y comunidades históricas del estado español. Además el

gobierno de la nación realizó una «liberalización»

o privatización

de empresas públicas estratégicas y rentables, fue en: Marsans,

Seat, Enagas, Artiach, Marbú, Aceralia, Retevisión, Repsol,

Argentaria, Telefónica, Endesa y Tabacalera; a la «cabeza

de las joyas de la corona»,

y entre otras muchas compañías estatales, y la textil «emblemática»

Intelhorce en la provincia de Málaga durante 1985.

También se «desmanteló»

con planes

de reconversión la

industria de la siderurgia, minería y astilleros. Por otra parte el

sector primario con la agricultura, ganadería y pesca quedó

«oprimido»

y «sometido» al «mecenazgo», «proteccionismo» y restricción

europea de la Política Agraria Común, P.A.C.,

en

comunidades autonómicas como Castilla La Mancha, Extremadura,

Galicia y Andalucía, principalmente. Que la preparó en el

monocultivo y especialización,

y

«amenazada» continuamente en la bajada de precios por imposición

de los productores a gran escala.

O

a través por ejemplo: en hallar nuevos caladeros y especies para la

sobreexplotación,

el

expolio

de los recursos ecológicos, el uso de pesticidas o fertilizantes

químicos. Y donde por ejemplo en el caso del lácteo se prefiere

granjas de engorde en reses mediante pienso compuesto que el natural.

En pesca la intensiva así acortando las paradas biológicas para su

regeneración, y además por buques congeladores, o a través de

piscifactorías en lugar de la artesanal. Y en el olivar se prefiere

extensiones de terreno baldío que el cultivo del olivo.

El

clúster industrial automovilístico sí logró sobrevivir en el

norte geográfico peninsular en parte por una cualificación,

infraestructuras y tecnología pujantes: I+D+i.

Mientras en el resto la única actividad

productiva

que queda es la construcción de vivienda, de ahí que todo el

crecimiento económico en esta primera década del presente siglo es

«dirigido»

hacia él. La vía a la «acción»

productiva

en buena parte del estado. «Nutrida»

ésta eficazmente de una doctrina urbanística «agresiva»

y políticas en lo financiero, laboral

y en lo medio ambiental ad hoc a la «cultura

del pelotazo» y «desarrollismo

salvaje»

del

sector inmobiliario. Por otra parte la llegada «masiva»

de inmigración que trabaja

en la construcción subasta a la baja retribuciones en dicho sector

secundario, pero también en el primario y servicios. Al ser la/el

inmigrante una mano de obra barata y sin sindicar.

Los

planes de ordenación territorial permiten la sobreconstrucción

del suelo, sin dotar la menor planificación

a futuras necesidades que produce

y genera la edificabilidad. Se prima cantidad por encima de

eficiencia y excelencia en la vivienda. No es este un portento

exclusivo del estado español sino que de otros estados también,

pero no con tanta «virulencia»

como en el nuestro. La menos «afectada»

del denominado «boom» inmobiliario es Alemania. Ya que desde la

reunificación germánica se hizo ésta con un importante «parque»

público de viviendas y terrenos, mayoritariamente propiedad

del estado alemán, o a muy bajo precio en el epicentro federal y

ciudad de Berlín, y en «länders» de la antigua R.D.A. Luego el

capital

alemán como sistema de mercado que es, sólo tuvo que invertir

en

otros Estados europeos para obtener plusvalía,

prestando dinero a bancos y cajas para que construyesen otros. Ya que

en Alemania la necesidad emprendedora y productora de vivienda se

encuentra suficientemente «cubierta». Gracias o por culpa en buena

medida a logros sociales de la «extinta» Alemania Oriental. Pero

además en la idiosincrasia alemana no está la necesidad propietaria

en la vivienda, sino más bien apuestan por el alquiler residencial

de la misma.

Instrumentalización

financiera del capital

inmobiliario.

Al

«son

de la música»

por la construcción residencial «arriban»

inmigrantes de países y continentes diversos, entre ellos de: Europa

del este, ex repúblicas de la Unión Soviética, Asia, África y

Latinoamericana. Una «masa»

«magna»,

pluricultural y «mestizo»

ejercito

de reserva. Un

«conglomerado»

de obreras

y obreros

no «nativo»

que puja a la baja remuneraciones en que éstas/os se desempeñan.

Para que el capitalismo

después termine expulsándolos del estado

del bienestar,

al no prestarles ni tan siquiera la asistencia farmacéutica y

sanitaria universal a la que antes de la crisis

tuvo derecho.

Además el capital

«da

el do de pecho»

al desemplear

a «legales»

y locales.

Ya que es del concepto laboral

de donde procede ahora su «fenomenal»

«fortaleza»

y «coacción»

con todas y todos, residentes o nacionales. Al no contratar para la

fuerza

de trabajo

en sus grandes empresas. Y que se «trasluce»

a la vez en subida y números verdes del IBEX-35,

a

tenue antesala de la «recuperación»

y punto de inflexión

en

la economía transnacional cuan «brote

verde».

En

los albores de la humanidad mujer

y hombre

viven en la caverna. La cual les es proporcionada por el hábitat.

Conviven en una cueva para protegerse de inclemencias

meteorológicas(el frío de la noche, calor del verano), además de

fieras y otros pueblos con quien guerrea. La cueva no es de nadie en

concreto al ser comunal. La tribu no fija ninguna demarcación

específica, es nómada porque se desplaza de un sitio a otro en

búsqueda de alimento ya que es recolectora. Más tarde «aparece

por el hombre»

la domesticación de animales y agricultura, y es cuando acondiciona

un recinto o cabaña para el cuidado de ganado, y una choza o almacén

para guardar lo cosechado. Pero aún el alojamiento es a la

colectividad tribal. Cuando la residencia ya no es un bien colectivo

pasa a ser privativo, franqueable, intercambiable y transmisible de

«padre

a hijo»

en herencia.

Surge pues la discusión que dura varios miles de años, y está a

colación por una confianza «ciega»

inmaterial(ficticia) sobre la propiedad

del bien mercantil como valor de uso, la vivienda.

Fue

a mediados del verano de 2007 cuando estalla la «burbuja»

en Estados Unidos de América, EUA.

Las/os hipotecadas/os estadounidenses no pagan o «hacen

frente»

a las altas y superelevadas

cuotas hipotecarias. Las compañías aseguradoras(ej: American

International Group, AIG)

reunidas a la actividad

residencial no pueden a su vez responder con asumir los compromisos

de fondos

y planes de pensiones

privados documentados, y entran en «bancarrota»

o quiebra.

A finales de mes de agosto el fenómeno hipotecario se traslada a

Europa y tiene un «impacto»

mayor en economías «espejo»

de la periferia y sur europeo, son: Portugal, Italia, Irlanda, Grecia

y España. Los «sarcásticamente»

denominados por la unión de sus siglas(anagrama) en inglés: PIGS,

cerdos. Gobiernos y dignatarios europeos al «unísono»

dirimen «no

dejar»

y «hacer

caer»

la banca y a empresas inversoras asociadas ambas al capital

inmobiliario.

A pesar de ser éstas grandes responsables del excedentario

y sobrevalorado

mercado de la vivienda e hipotecario, al contribuir con la

«desbordada»

construcción inmobiliaria, y posterior supervaloración

de la misma a través del crédito bancario en hipoteca. Por el

laissez

faire

hacia grandes corporaciones financieras.

La

gente aceptaba endeudarse

a perpetuidad, y por ello también a hijas/os y descendencia para

adquirir una casa. Aún a pesar que destinan con gran parte de la

nómina mensual al pago de la deuda,

y hasta los sesenta o setenta años de edad se encuentran con una

«carga»

hipotecaria. Todo por poseer en propiedad

un «techo»

donde guarecerse en el presente más próximo, pero pensando también

en el futuro de la progenie. Por contra la usura sin «escrúpulos»

y sobredimensión

de la banca no es «castigada».

Se

intenta en la medida de lo posible contener el «estallido»

y que la banca no cierre sucursales, y así comience a despedir a sus

trabajadoras/es,

y ello a la vez acabe «contaminando»

al resto de la economía productiva

nacional. Llega en «torrente»

un «rescate»

con dinero público para «salvar»

y

«fortalecer»

aún más la «insaciable»

capacidad

especulativa bancaria y vilipendio para con usuarias/os y clientas/es

deudoras/es

por

hipoteca, y de «rebote»

contra el estado también. El gobierno español no estipula nada a

cambio por el dinero entregado a bancos y cajas ahora reestructuradas

a través y al aseverar el FROB(2)

en 2009. Ni tan siquiera le solicitan a la banca que no sean tan

«despiadados»

en ejecuciones hipotecarias por impago, en la denigrante y desalojos

de familias enteras que lo pierden todo. Personas que han contribuido

con el pago de impuestos

en el «rescate»

del estado y al mismo banco que ahora lo desahucia. Hay embargos

por «doquier»

que están a la orden del día(3). Expropiaciones

o desahucios

express

a «diestro»

y «siniestro».

Para

agregar dominio

de explotación

y patrimonio al concentrado stock

residencial en manos de la banca. Y por ende las entidades de crédito

también adquirirá: oficinas, garajes, trasteros, naves, fincas y

solares, con un «voraz»

e inoperante sistema regulador. Que «auxilia»

al despotismo bancario por «auspicio»

de gobierno y patronal. Bajo el «cetro»

de la Troika,

que

es: Consejo-Comisión europea, Banco

Central Europeo, BCE,

y

Fondo Monetario Internacional(FMI).

Se estima en agosto de 2013 que el coste del «salvavidas»

a la banca española

asciende a un monto de 246.441 millones de euros(4).

Por

si fuera poco al capital

financiero ya no le entra ahora dinero a «espuertas»

a consecuencia de la «ruptura»

del crédito inmobiliario, y éste «ansía»

obtener plusvalía

a causa de la polarización

hipotecaria. Y qué hace la banca, pues «presiona»

sobre la deuda

pública soberana

de estados. No compra letras

y

bonos

del estado español sino es a cambio de un elevado interés de

ganancia. «Dispara»

la prima

de riesgo.

En 201l el BCE

prestaba dinero a bancos al 2%-1,5% de interés, y éstos compraban

obligación

española(ej: letras

del Tesoro)

a 12 meses a entre 4% y 5% con un margen de rendimiento que llegó a

entre el 3% a 4% al año. «Carpe

diem»

sólo son «dos

llamadas de teléfono».

En noviembre de 2011 el bono

español a 10 años en el mercado secundario cotizaba a un interés

de 6,43%, mientras que la demanda del bono

alemán era a un 1,81%. Los

desmedidos diferenciales entre las distintas primas

de riesgo

de los países de la eurozona planteó la posibilidad por el Eurogrupo de «ruptura»

del euro, con la salida de Grecia en una primera fase, seguida del

resto de los PIGS,

y posteriormente se contemplo a Chipre y Eslovenia. Dadas las intolerables primas

de riesgo,

por la inasumible disparidad entre la deuda

pública soberana

que paga cada uno de los estados.

El

BCE

«obstaculizó»

el préstamo directo a Estados y desechó el eurobono

como posibilidad de salida a la crisis

de

deuda soberana.

Al

emitir y negociar la deuda

pública

en mercados primarios de futuros financieros, y no reduciendo el

déficit

presupuestario que ya soportan cada vez más países. Otorgándole

así «credibilidad»

al pago de la deuda

a través de la obligación

pública por

encima de toda prioridad en el Presupuesto General del Estado, P.G.E.

Aquí se «fraguó»

el «pucherazo»

en la anterior legislatura con el aprobado de urgencia, con

«nocturnidad»

y «alevosía» por

el «bipartidismo»

político de

PSOE y PP del reformado artículo 135 de la constitución monárquica

española durante 2011.

Por

otra parte a día de hoy el banco central presta dinero a bancos a un

0´75% de interés, gracias a lo cual son las entidades de crédito

españolas el segundo inversor

en

deuda

pública,

y la banca extranjera el principal. Según datos del Banco

de España, BdE.

Mientras la banca nacional al cliente

«de

a pie»

presta

a un 17%(tasa anual equivalente, T.A.E.).

La

aristocracia financiera actúa a modo de «loup

cervier»,

lobo de bolsa.

Ésta

perjudicada

por el bajo volumen

de

producción

nacional, al ser inferior que la de

deuda generada por el Estado

español, y aún por mucho que mejoren las exportaciones.

La escasa productividad

da origen a un mercado de especulación sobre la renta nacional. Un

capital

improductivo patrimonializado por la

deuda pública en

constante y paulatino déficit.

Al existir una evidente desproporción entre lo recaudado con

ingresos Estatales y gastado por éste. Lo cual supone una situación

insostenible en tiempo y forma, y que motiva la emisión de

empréstitos públicos del estado,

como fórmula en la obtención de capital

en el corto plazo y a un alto coste presente, que se resuelve con los

«recortes»

en el estado

del bienestar así

como sobre la perpetuidad en deuda

cuando venzan los plazos futuros.

El

ejecutivo de Rajoy pide al legislativo a través del P.G.E.

de la aprobación de créditos financieros para ampliar las partidas

presupuestarias destinas a fuerzas de interior, defensa, y compra de

armamento, para propiciar el apoyo a nuevas guerras que puedan

surgir en contextos internacionales al seno de la OTAN o la ONU, y

además de incrementar la criminalización y violencia ante cualquier

conato de protesta o desobediencia civil con la reforma del código

penal y la ley de la seguridad ciudadana, la ley mordaza o «de

la patada en la boca»

respecto al derecho a manifestación, y también el regular los

servicios mínimos en una huelga.

El

banco

en todas sus «facetas»

maximiza el beneficio, acumula capital

y lo rentabiliza. En definitiva una entidad financiera se lucra,

recompensa dividendo para el ámbito y junta accionarial, rinde

cuentas al respectivo consejo de administración. Así «acaudala»

en demasía efectivo pecuniario, bonificaciones o stock

options

a respectivos directivos(ej: Cajasur, Caja Castilla La Mancha, Cam-

Valencia, Banco de Valencia, Caja Madrid, Bancaja, Caja Navarra,

Caixa nova Galicia, Catalunya Caixa y Caja Segovia; son los más

mediáticos que salen a la palestra judicial por «latrocinio»).

En el mercado hipotecario es donde está «ubicado»

la entrada de capital

ganancial sin dificultad, fácil, cómodo y rápido. También en la

exposición y captación de valores en parquets

bursátiles, son los de: Wall Street, Tokio, Londres, Fráncfort,

Zurich, París, Milán o Madrid, donde se negocia la

obligación o deuda pública

e hipotecaria.

El carácter financiero dado a la «fuerza»

productiva a través de la construcción origina una

contradicción entre una función social por un lado: el derecho

a una vivienda(5), y la «apropiación»

por el otro: plusvalía que

produce. Un antagonismo del delegado y participado modo

capitalista, y la «anarquía»

por la edificación especulativa «desmesurada»

en el «engranaje»

del «denostado»

estado de derecho.

La recesión y la crisis se embarca en

una premisa intrínseca a la fase lógica en que «descansa»

el capital,

con una aleatoriedad por el valor-dinero-euro. Ya que

«navegamos»

o nos encontramos ante un modelo

de Estado que avanza gracias a la sobreproducción de vivienda

por

«complicidad»

de administraciones e instituciones públicas, partidos políticos,

corporaciones financieras, empresas inmobiliarias o promotoras. Que

«toman»

de base empresarial el negocio del «ladrillo».

Sin embargo la

banca entra en perdida al disminuir la tasa

de ganancia y acumulación

por estar expuesta a una perturbación,

al mayor o menor «flujo»

de aprovisionamiento

de la cartera de mercado del bien inmueble residencial, a la

hipoteca. De alto albur mal llamada «basura»

o

subprime.

Al no lograr hacer frente la entidad de crédito a una «alteración»

transitoria

imprevista, derivada de la «facultad»

de acceso al préstamo mediante la hipoteca de familias y hogares. Es

entonces cuando banca y empresas de inversión

«recurren»

y «aprovechan»

un sistema público. Al Estado, para solicitar así el «socorro»

financiero para sí. Aparecen «desbarajustes»

financieros «socializados»

y en contrapartida «tijeretazos»,

«recortes»

en presupuestos estatales, de comunidades y ayuntamientos; e

intervencionismo suprainstitucional europeo con «hombres

de negro»;

desregularización,

y «externalización»

o privatizaciones en sanidad, enseñanza o el aumento en la edad de

jubilación de trabajadoras

y trabajadores.

Además de «trastocar»

la cuantía de pensiones

por la fórmula de su futura actualización

y revalorización

en función de la esperanza de vida y no del I.P.C,

la denominada desindexación.

Por aserto es más un inconveniente que una ventaja en un «escenario»

de deflación.

Se

trata pues que nuestros mayores y futuras/os pensionistas

cuenten con poder

adquisitivo suficiente

para una vejez digna y con capacidad para el consumo,

y

animando así la creación de empleo. La ahora última «reforma» de

las pensiones

del Partido Popular no realiza otra cosa más que propiciar o forzar

a que se suscriban planes

privados de pensiones, a

fin de complementar las paupérrimas pensiones

públicas que queden el día de mañana. Si queda «hucha pública»

de la seguridad

social

dada la «readaptación» a la actividad

bancaria privada que ordena el órgano central europeo, y a la

dificultad en el acceso a la pensión

pública

por los cambios en la legislación sobre años de cotización

necesarios para optar.

Además

los planes

y fondos de pensiones y jubilación son

gestionados principalmente por compañías aseguradoras, las cuales

quedan al margen de la «supervisión financiera» del BCE

y autoridades competentes. Como así establece el artículo 127.6 del

Tratado

de Funcionamiento de la

UE,

y que rige las nuevas funciones del «mecanismo único de

supervisión»(MUS)

para otoño de 2014, doce meses después tras la puesta en marcha. No

hay «supervisión» a empresas y mutuas de seguros aún a pesar de

lo ocurrido en EUA con AIG,

a

la cual tuvo que «rescatar» el gobierno estadounidense en cuatro

ocasiones desde 2007.

Las

instituciones públicas más cercanas el ayuntamiento y entes

municipales no pueden facilitar con la diligencia administrativa que

se le requiere en competencias

tales de: limpieza, saneamiento, alumbrado, aceras, gestión,

reciclaje, tratamiento de residuos o seguridad en principio, y el

pago de nóminas del personal municipal. Es por consiguiente factores

económicos no controlables, exógenos los que determinan la

vulnerabilidad de la administración local del estado ante una

coyuntural «carestía»

del método de financiación más formal. La plusvalía

de la puesta en vigor del planeamiento y ordenación del territorio

municipal, provincial y autonómico. Con el P.G.O.U.

y P.O.T.A

como

límites o parámetros del urbanismo.

Sí un promotor privado ya sea una entidad financiera o inmobiliaria

ofrece ingresar «suculentas»

sumas al arca pública pues se le pone «bandeja

de plata». A

cambio de una conveniente modificación o recalificación de suelo.

Luego el gestor público realiza el acto o concesión bajo un único

dilema: el presupuesto contable a que está circunscrito el ente

público «autóctono».

Por tanto no se dilucida aspectos demográficos y de política

económica a tal negociación, lo cual queda en un segundo término,

a un lado de toda negociación, discusión o debate. Donde prevalece

una futura dispersión geográfica del núcleo residencial en la

localidad, agregado un incremento de habitantes que se constata en la

recurrente solicitud de contraprestaciones en todo nuevo empadronado

o por empadronar, son: guarderías, colegios, parques, institutos,

zonas ajardinadas, consultorios, polideportivos, piscinas,

carreteras, viales, playas e instalaciones limpias, etc.

Equipamientos públicos con un «papel»

decisorio de varias instituciones públicas, son: mancomunidad,

diputación, comunidad autónoma, centralidad estatal y hasta la

propia UE.

Y que «enfrenta»

al ayuntamiento en términos de resolución de un problema o programa

de posibles. Para dar lugar a una «carta

menú»

en las administraciones de uno u otro color ideológico, partidista,

político y/o competencial

donde se pasan la «patata

caliente».

¿Quién asume costes

o inversión?,

el gasto público o ingreso contable, ejecución y mantenimiento de

un: ambulatorio, hospital, puerto deportivo o pesquero, paseo

marítimo, canal de radio o televisión, aeropuerto o autopista; sí

es el acuerdo. La escasez o abundancia presupuestaria que originan

convenios urbanísticos concertados con promotoras inmobiliarias y

análogas a «estilos»

de captación de capital

para

la municipalidad, «engendra»

un extraño conflicto ético de corresponsabilidad entre la

organización privada y pública. Y una oportunidad de negocio para

los cuanto menos «aprensivos»

en lo moral.

A veces es la banca quien concede un préstamo al promotor o

constructor para designar la futura vivienda residencial o proyecto

cualesquiera, y también el banco puede favorecer un préstamo o no a

un ayuntamiento, o una donación a la campaña electoral del partido

político «de

turno».

Si es: «correcta»,

de la «simpatía»,

del «agrado» o «gusto»

de éste por edificar con tal inmobiliaria. Y puede que la entidad de

crédito sea el promotor al efecto(a través de un holding(6)).

También ocurre que la banca es dueña del solar en que edifica el

constructor una casa o desea establecerla en presente o futuro más

próximo.

¿Qué

falla pues? qué causa el choque periódico en la financiación más

influyente del estado español, el crac

o crash

en la actividad

productiva

privada. Tan sencillo que la expansión

financiera no puede o debe desarrollarse más al amparo «efímero»

del mercado hipotecario y el «tensionado»

mercado

construcción de vivienda en propiedad

residencial, y por consiguiente en la circulación

fiduciaria

de ambos. El retroceso del modo capitalista

de producción

y compraventa

es inevitable. Ya no se construye casas ni a la vez hay crédito para

que se construya, por que no hay demanda puesto que tampoco existe

desde la oferta una plusvalía

para promotores, especuladores bancarios y administración pública.

Ello da lugar que hasta que el precio de la vivienda, la mercancía

no «reconduzca»

al coste

de producirla

con la tasación

privada que realiza la entidad hipotecaria y/o a la renta disponible

o valor real que considere o pueda permitirse la demanda hipotecaria.

Pues no superará el «bache»

o desequilibrio

la economía local, la microeconomía. De ahí la extraordinaria

«contracción»

del crédito en el tiempo. Además unido a una

perplejidad en lo político, económico y financiero, es entonces

cuando

contamos con un

«mal

aliado»

pues va

para ocho años desde el comienzo de la crisis.

Y

dice el aforismo que «a

largo plazo todos muertos».

Los

esfuerzos de la banca hipotecaria van encaminados a controlar,

influir y sustentar la demanda de vivienda. El

factor especulativo es la «esencia»

que «empuja»

al auge de la construcción inmobiliaria desde la demanda, a la vez

al alza del valor manufactura inmueble. Que pone en «solfa»

una plusvalía

que concibe la oferta hipotecaria. Pues existe la «norma

no escrita»,

la creencia por quien adquiere una vivienda que puede volver a

revenderla a un precio mayor que el que pagó por ella. Una rentable

inversión

en periodos de bonanza económica, más fiable y lucrativo que la

aplicación bursátil. Junto a un trust

inmobiliario donde funcionarios públicos y representantes políticos,

ambos de dudosa «honorabilidad»,

y a promotoras, empresas inversoras

y compañías financieras; hacen «el

agosto»

y sacan «tajada»

al

monopolizar

la oferta por permitir construir vivienda privada hasta la

saturación,

y

dando crédito sin «parangón».

El mercado hipotecario y el mercado de la construcción son análogos

e «interconectados».

Ya

que en ambos mercados la función de oferta y demanda relacionan los

movimientos que establece sobretodo su oferta de capital.

Tanto para la promoción de vivienda como para que «fluya»

el crédito bancario y obtención de él. Pero cuando en los dos

mercados hay una «interrupción

simultánea»,

ocurre que:

- La oferta residencial. Una sobreproducción, hay reserva de vivienda construida y sin vender, nadie construye porque ya no se vende al igual y que antes a 2007, y tampoco se permite un promotor construir una casa dado su coste(precio del suelo, materiales, mano de obra, etc.) y elevado precio(aún en crédito o hipoteca). Con una saturación para la compraventa de inmuebles y por activar la construcción. Una superabundancia en el producto especulativo ofrecido: casas y créditos vinculados a la acción productiva por la construcción.En 2006 el visado de vivienda del sector privado en el estado español ascendió a unas 900.000, en el mayor apogeo. Mientras que en 2011 apenas llegó a las 106.000, según el Ministerio de Fomento. Los precios de la vivienda nueva y de segunda mano presentan en el segundo trimestre de 2013 un descenso de -10`1%, y -9`3% de variación anual respectivamente, datos del Ine(instituto nacional de estadística).

- La demanda hipotecaria. El potencial usuario no solicita hipoteca por las condiciones que requiere la propia banca en la concesión de la misma, la oferta hipotecaria. El elevado tipo de interés de préstamo y dado el contexto generalizado de «contracción» financiera.

- Inexistente demanda de vivienda. No se puede adquirir vivienda ni permitírselo nadie. La situación laboral dificulta la emancipación. Junto a un 56,6% de media de paro juvenil en el conjunto del estado, y un alto desempleo de 1 sobre cada 3 en la franja de edad que comprende de los 25 a 55 años en Andalucía. Datos de la Epa(Encuesta de población activa).

Durante

el «boom» y con

anterioridad al «estallido

de la burbuja» encontramos que las/os jóvenes comienzan a dar

muestra «contestataria» a las fallidas políticas neoliberales.

Se trató de la denominada por los medios de comunicación a finales

de los noventa «generación J.a.s.p.»(Joven aunque sobradamente

preparado; en la cola del Inem),

y a principios del nuevo siglo con la «generación mileurista».

Conceptos y terminología de cuño publicitario y periodístico que

intentaban retratar y definir a la nueva estirpe, jugando así con un

«presunto» estereotipo juvenil por el desánimo, el inconformismo y

desaliento de jóvenes que no alcanzaban un estatus en la sociedad al

igual que sus ascendientes directos y ancestros más cercanos. A

pesar de unos supuestos avances sociales y también en lo económico

gracias a la era de la «revolución tecnológica». Pero ahora al

reivindicar la juventud: una vivienda digna, el rechazo a la

precariedad laboral,

o el que capas de la clase trabajadora queden apocadas al

desarraigo(emigración) y paro

estructural. Se

difumina la «alucinación» por la cruda realidad del nuevo milenio.

En

2013 no se construye tampoco se compra o vende vivienda, ni suscribe

o solicita crédito. Luego

es inherente una distorsión

de

demanda hipotecaria y crédito. Ya que bastaría «reconducir»

con un descenso de oferta en la producción

de vivienda y una bajada en la oferta de hipoteca, como se hace de

hecho. Sin embargo ocurre que la tercera constante relativa a la

«interrupción

simultánea»

en los mercados es la destrucción

de demanda

de vivienda, al ser cero siendo «condescendiente»

o negativo en el peor. Todo está en venta y no hay ventas ni a

través del SAREB(7)

con su «proyect

bull».

Ya

que tampoco hay demanda de nada, no se compra dada las condiciones y

el sistema en ciernes. Con una reducción en la actualidad de precios

en la vivienda y costes

laborales,

y aún cualquiera se «entrampa»

con una hipoteca o un crédito «con la que está cayendo», y

tampoco la banca está muy ducha a que «fluya» el crédito dado su

alto valor-precio-dinero, y aún con rebajas en los tipos de interés

del BCE.

Y además no «aflora» capital

durante

un «genuino» receso

en

la combinación productiva

construcción-hipoteca.

Una

depresión

y preceptiva recesión.

Durante

la «contracción»

del crédito en el mercado hipotecario y «tensión»

del mercado

de la construcción de vivienda, se observa una desafección

de la condición en la hipoteca que la hace inviable por

desproporción para el cliente de servicio financiero. Pues no hay

demanda de hipoteca a entidad de crédito alguna, ya que además no

se solicita u ofrece en una situación crítica global de la

economía. Y por: en primer lugar la «tacañería»

bancaria que no propicia que al menos se pueda aplacar su «abuso»

renegociando la deuda

hipotecaria mediante una «quita»

a través de la oportuna novación

o subrogación

del crédito constituido. Ya que al existir displicencia en la

autoridad gubernamental y legislativa hacia y con las entidades

crediticias, no se atiende a los cada vez más necesarios cambios en

las condiciones sobre la deuda:

tipos de interés abusivos, cláusulas suelo, etc. También existe un

marco jurídico pernicioso para quien adquiere una hipoteca por

absoluta desprotección, e incapaz de contrarrestar ante lo indebida

y notarialmente «mal»

contratado(8), asesorado y ofrecido por la banca de crédito. Además

en segundo lugar, ni tan siquiera se presta capital

entre

los propios bancos, se «secó»

el crédito en el mercado interbancario por la «bacanal»

que hay del 0`75% de interés por congratulación del BCE.

Ya

que a la banca le es más lucrativo especular comprando deuda

soberana:

obligaciones o bonos

de los países. Que en lugar de invertir

el dinero público del BCE

en cualquiera actividad

productiva,

aunque no tenga que ser en construcción o vivienda.

Mientras

el banco el dinero que presta al «común

de los mortales» es

a un elevadísimo tipo de interés impositivo, porqué al particular

no se lo va a prestar la banca al 5%, sí al 6% lo está pagando la

deuda

pública

en un estado europeo de los que también se encuentra en recesión

al

igual que el nuestro. Por tanto es atroz y carente del «raciocinio»

el margen de interés a pagar y que se requiere al solicitar

actualmente crédito bancario. A no ser que alguien pueda «convertir

el agua en vino»

o «multiplicar panes y peces». Tampoco lo hace Portugal, Grecia o

España en la peregrinación por el «milagro económico»,

sino es a través y a costa del pago de la deuda

pública sobre

más «recortes» sociales, como en efecto se hace. En

tercero, aspectos psicológicos aparejados como es el miedo al

desahucio o perdida en quien se plantea adquirir una vivienda, o ante

el valor de la manufactura-dinero-vivienda con expectativa y carácter

especulador por parte del comprador o inversor,

pues se «evaporó»

la rentabilidad en la inmediatez del corto plazo. Además de un peor

sistema político económico regulador de la condición de

acumulación

e incapaz de «insuflar»

ambos mercados. Todo ello nos conduce a una situación laboral

desesperada, impresentable, inexistente, miserable, y que nos

«asfixia»

cada día más en la pobreza.

Un

vendedor bancario ofrece el servicio financiero que es la hipoteca,

el préstamo o crédito. Para

un particular son los servicios hipotecarios de la banca. Pero que

haya oferta de dinero no quiere decir que alguien esté dispuesto a

adquirir el «bien

fetiche»

por simple reclamo. Por que un comprador de crédito puede también

ser vendedor de vivienda al no ser propietario

del dinero necesario para la ejecución-construcción de la

manufactura-vivienda o del valor de cambio del producto

que pone a disposición. Por ejemplo la mercancía inmueble por parte

de un promotor. Es cuando un constructor pide un préstamo a un banco

para una presente o nueva construcción, y se queda «en

cuero»

al no

lograr «deshacerse»

de lo construido o por construir. De ahí que

el mercado de la construcción residencial está «acorralado»

y acaba el mismo por «autoadministrarse»

su propio desalojo al no ser capaz de construir por una falta de

compradores y ventas, y por consiguiente del necesario acceso a

crédito bancario para perseverar con su actividad

constructora. Ya que de continuar así la «contracción»

del crédito.

Quién demandará ahora servicios bancarios actuando la banca de tal

forma contra quien ha suscrito una hipoteca o crédito. Quién se fía

del banco «a

estas alturas»

de la crisis,

la mejor garantía la da el «colchón

de la cama»

sí posee liquidez

y

a esperar que «escampe».

Que

exista un excedente

de vivienda imposible de recapitalizar

definida ya la economía

de escala,

hacen «subalterno»

a la construcción de la banca pero sin reciprocidad. Aparece

entonces la desaceleración

del bien mercancía que «tira»

de la economía nacional y local, la construcción residencial y la

deuda

del

crédito adjunto a la construcción. Y que además con un

encarecimiento

o sobrevaloración

del préstamo difícil de «ajustar»,

propicia la morosidad en el constructor con respecto la financiación

obtenida que atañe a la entidad bancaria. Es cuando un bien inmueble

que está en venta deja ser atractivo por el gran público, sea por

la situación de recesión

o por lo que fuere. El no ser agradable a un inversionista

el mercado de bienes vivienda, o por un particular que quiere una

vivienda en propiedad.

Y al no recuperar u obtener beneficios el constructor decide por

«abortar»

la actividad

en seguir edificando. En consecuencia inicie la banca especulativa

crediticia «adosada»

a la vivienda todavía más embargos, pero esta vez sobre el sector

propio de la construcción. Obteniendo por ello urbanizaciones

enteras sobre las que no se vende ni un solo inmueble, casas

deshabitadas o solares, e incluso edificios en construcción,

«esqueletos»

o que están por construir y sin finalizar.

Una

crisis

finalizará cuando la relación hipotecaria o de crédito se

equilibra, así la producción

de vivienda tal la concebimos desaparece por una obviedad en la

evolución histórica vista hoy día. Oferta y demanda es el elemento

«trasmutable»

a la historia del capitalismo.

De ahí que siempre exista desconfianza justificada al «paradigma»

capitalista

de la obtención de una plusvalía

«arrebatadora»,

en «manos» de una banca complaciente por y con la dualidad del

mercado.

El

hogar, la familia es quien cuenta con liquidez

necesaria para hacer frente al precio de la vivienda. En función de

una renta que dispone para obtener de manera consecuente la

denominada hipoteca por parte de la entidad de crédito. La banca

poseedora «juega»

e invierte entre sí o conjuntamente con otros consorcios y

sociedades financieras la ganancia del título valor hipotecario. Que

obtiene del usuario contratista. Para especular la banca de igual

forma ante posibles riesgos remotos, anexos en el valor mercancía,

que se concede a través de una rotatoria

y «fragmentación»

de la hipoteca y que hará circular al mercado hipotecario.

Es la «ruleta

de un casino»

de hipotecas donde siempre gana el «crupier»,

el banco. Con

un usufructo ganancial efímero, parejo y vulnerable en un

agravamiento del sector de la construcción. Cuando el

mercado de hipoteca a su vez no es perfecto, siempre existe

concentración de oferta del crédito por muy pocos tenedores de

deuda,

proveedores de crédito, y acreedores bancarios, y por el contrario

hay muchos demandantes de crédito hipotecario, clientas/es del

servicio o producto financiero.

Aunque

ante el mercado bancario también «compiten»

pequeños y medianos ahorradores que no demandan crédito a entidades

financieras, sino que directamente adquieren vivienda en el mercado

de la construcción residencial. A través de sus propios ahorros sin

necesidad de hipotecarse. Pero a diferencia de la oferta hipotecaria,

los que disponen de crédito propio son muy escasos y con poca

influencia relativa a precio y mercado de la construcción. Además

en el mercado de oferta de vivienda existe una multitud de empresas

constructoras que están más o menos exentas del crédito ajeno

bancario, a fin del ejercicio de su habilidad productiva,

la construcción privada.

También

el estado «rivaliza»

con el privado en menor medida, a través del ayuntamiento,

diputación o comunidad autonóma construyendo vivienda protegida

oficial, VPO

o social en exclusiva y venta pública directa, o en alquiler. Aunque

a veces las instituciones públicas actúan al igual que entidades

crediticias, al desalojar o desahuciar a inquilinos de viviendas

sociales ante impagos o retrasos de las cuotas a abonar a la

administración pública, o

tras el venta de la VPO

a

un fondo «buitre»

para la gestión de el derecho de cobro por alquiler o ante las

opciones de compra que albergue la vivienda social. Por otra parte, en el mercado residencial nadie puede «en

teoría»

edificar sin la ley, inspección y permiso del correspondiente

organismo público, ya que hay un visado de un arquitecto que valida

la idoneidad del proyecto así el cumplimiento de unos requisitos

técnicos. También se debe y debemos pagar impuestos

por la apropiada obtención de licencia de edificación u ocupación,

y al registro de la propiedad,

catastro e I.B.I,

etc.; por parte de aquel que desee edificar o residir en una casa.

En definitiva existe cierto «management»,

dirección

sobre aquello que ponemos en lance: la edificabilidad y habitabilidad

de la vivienda. Luego además es un monopolio

estatal

más que nada por la declaración de indagación y comprobación que

se le presupone a la administración pública. Ya que se le obliga a

uno a tributar para el estado, hay que «pasar

por la caja pública»

en el efecto residencial vital como es la construcción. No cabe otra

forma si quieres vivir en una vivienda. Pero en cambio las

actividades

financieras vinculadas a una hipoteca o a un préstamo no cuentan con

«mecanismo»

público alguno de acceso a tal, y además de control y por supuesto

redistribución de los beneficios que genera. En definitiva por una

parte un acreedor oferente público para con el demandante de

servicios hipotecarios o de crédito en competencia

con el ámbito privado, ya que no existe una «banca

pública».

Y por otra parte ni tan siquiera hay al menos un impuesto

sobre capital

especulativo hipotecario en «semejanza»

al Tributo

o Tasa

Tobin.

Tampoco la administración establece opinión, juicio de aprobación

o denegación por «cuerpo»

u órgano colegiado alguno sobre que hipotecas se emiten y conceden.

No existía «supervisión

bancaria»

y ¡a la vista está lo ocurrido!. Ya que desde el estado español no

se advierte al usuario de servicio financiero acerca de evaluación,

conveniencia o no al concertar cierta hipoteca préstamo. Al carecer

además de la más mínima regulación por parte de agencia e

institución pública: la Cámara Nacional del Mercado de Valores,

CNMV

o el BdE,

y

tampoco parece que lo hará el

MUS, al

estar focalizado por consultoras y auditoras privadas como Oliver

Wyman o Kpmg.

Estamos en «libre

mercado»

donde libertad financiera se traduce en «orfandad»

de quien concierta un contrato bancario. Y es entonces cuando la

metodología hipotecaria «cubre»

la economía productiva

al ejecutar desahucios en las casas, por no «facilitar»

el hipotecado a la banca en el correspondiente lapso el pago

proporcional sobre la deuda

restante.

El

mercado hipotecario español es el «hit

parade»

europeo por la gama de servicios financieros privados que operan

entorno a la construcción inmobiliaria residencial. Que desarrolla a

su vez una demanda hipotecaria con y por un excelso volumen de oferta

de alta liquidez

bancaria. Las

entidades de crédito articulan un «marketing»,

muestrario

y «soflama»

de productos financieros que facilita la accesibilidad a vivienda por

clientas/es. Es la «chispa

que prende la llama»

de oferta y demanda en el mercado de la construcción de vivienda.

Con una

tasación

compuesta

que es la modalidad de financiación del inmueble al realizarla el

propio banco, por la empresa financiera al titular de hipoteca, al

hipotecado inversor.

La entidad de crédito concede hipoteca a

30, 40 y hasta 55 años al inversionista o adquirente de

vivienda. En algunos casos solo requiere al cliente una nómina para

contratar crédito. Sin

percatarse o dar la suficiente relativa importancia a la enorme

«perturbación»

que «acecha»

al mercado hipotecario y por ende a la banca nacional hipotecaria del

título. Ya que ésta «caduca»

al cambio atenuado en las condiciones de fluidez-

liquidez

e inesperadas permutas en la oferta y demanda hipotecaria del corto

plazo. Es decir: «Al

cerrar el grifo se corta y acaba el agua para siempre».

El hipotecado al no lograr «hacer

frente»

a la cuantía que debe pagar a la entidad de crédito por la deuda

contraída.

Pues existe una «eclosión»,

ya que la transacción

se diluye a una «pompa

gaseosa».

Por otra parte, el

mercado de la construcción llega un momento en que el valor de la

mercancía inmueble muestra «síntomas»

de no dar más de sí, dado su altísimo valor-manufactura. Está

«desorbitado»

el precio de la vivienda. No hay forma de cruzar la función lineal

que representa y relaciona oferta y demanda del mercado bienes

inmuebles, no hay punto de equilibrio u óptimo posible. Porque ambas

funciones no entrecruzan,

involuciona la demanda de producción

vivienda. Se «desmorona»

por lo fácil y «frágil»

del dimensional crecimiento especulativo respecto de la hipoteca.

Crónica del «corralito» y de la banca hipotecaria.

En

el año 2000 con una dudosa respetabilidad para captar clientas/es

con ahorros y al cobijo de los depósitos bancarios aparece el

servicio «híbrido»

y «tóxico» de la

participación

preferente y deuda subordinada(Ej:

Caja Madrid-Bankia-Bfa, Caixa nova Galicia- NCG Banco y Catalunya

Caixa-Banc).

A

posteriori la banca de la zona euro «ávida»

de acumulación

y ganancias,

y

a partir de 2005 «manipula»

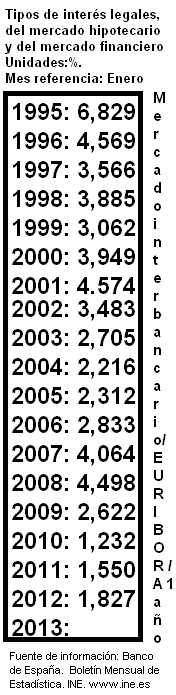

el indicador líbor(libra esterlina) y euríbor(9).

Eleva el tipo de interés(ver tabla), especula con el título-deuda,

sube la cuota de abono mensual y anual de hipoteca. Favorece en

cambio el depósito en la entidad a poseedores de efectivo, líquido

o

cash.

Entonces ya el servicio financiero hipotecario no es tan

«provechoso»,

es en desuso por compañías crediticias y empresas de inversión.

Y no tiene el banco otra cosa más que «urdir»

un nuevo mercado financiero donde especular.

A

posteriori la banca de la zona euro «ávida»

de acumulación

y ganancias,

y

a partir de 2005 «manipula»

el indicador líbor(libra esterlina) y euríbor(9).

Eleva el tipo de interés(ver tabla), especula con el título-deuda,

sube la cuota de abono mensual y anual de hipoteca. Favorece en

cambio el depósito en la entidad a poseedores de efectivo, líquido

o

cash.

Entonces ya el servicio financiero hipotecario no es tan

«provechoso»,

es en desuso por compañías crediticias y empresas de inversión.

Y no tiene el banco otra cosa más que «urdir»

un nuevo mercado financiero donde especular.

Una

hipoteca sobre vivienda es la «operación»

lucrativa por antonomasia para la banca, le «viene

de alcurnia»

por colusiva y restrictiva que es la operativa.

La

magnitud alícuota del préstamo significa mantener el interés

bancario alrededor de un bajo tipo de interés donde no «apremia»

los depósitos en el banco, para «inyectar»

así

liquidez

al mercado de la construcción residencial y «estimular»

también el consumo

en el conjunto del estado español.

El

servicio financiero hipotecario a interés variable o inestable es el

más sobreexpuesto a contingencias inseparables al método crediticio

español, en el contexto de tipo de interés al alza desde 2005 a

2008. La subida en el tipo euríbor

no origina efectos positivos a quien concierta una hipoteca a interés

variable. En periodo de bajada de interés durante la «burbuja»

la

entidad bancaria no se «pillaba

los dedos»,

y ofrecía servicios hipotecarios financieros a interés fijo.

Con

una rebaja de tipos de interés euríbor

el

hipotecado a interés variable se refinancia,

a lo cual dispondrá de cierta cantidad de dinero que podrá

destinarlo a ahorro o a mayor capacidad de consumo.

Cuando

existía un euríbor

al alza el servicio que ofrecía la banca es a interés variable, no

constante con cláusula

suelo(disposición

a la cual si bajaba el índice euríbor

no le beneficiaba una reducción de la cuota hipotecaria al cliente

usuario). Desde 2005 a 2008 con cuatro años de subida contínua de

euríbor

sé

elimina la capacidad de ahorro en la economía de hogares y empresas

hipotecadas. Si la hipoteca es a un tipo variable a euríbor,

por

ilustrar un caso. Luego ahora con unos tipos de interés a la baja

por parte del BCE

desde

julio de 2011, no se «comprende»

que a día de hoy el interés de media sea del 4,31% para las nuevas

hipotecas constituidas sobre viviendas, cinco puntos superior al

registrado en septiembre del pasado año 2012. Y ya que con todo,

ahora con la crisis

a septiembre de 2013 el 90,1% de las hipotecas constituidas utilizan

un interés variable, frente al 9,9% a interés fijo. Y es que aún

con el reducido tipo de interés central por parte del organismo

regulador europeo, con dichas políticas monetarias no se traducen en

mejoras en los nuevos hipotecados.

En quienes renegocian cambios en las condiciones hipotecarias sí

obtienen modificaciones sustanciales en los pagos a cuenta al banco,

aunque cada vez son más las entidades de crédito que no permiten

que se efectúen subrogaciones

o novaciones,

a

como consecuencia del «vasallaje»

y tutela por parte de las autoridades gubernamentales españolas y

suprainstitucionales europeas complacientes del sistema bancario.

La

«moraleja»

es que la banca española siempre quiso y quiere ganar respecto al

usuario de servicios financieros: participación

preferente y subordinada,

fondos

y

planes

de pensiones

o hipotecarios.

Cuando los servicios son incompatibles porque se «colapsan»

al solaparse,

o uno u otro pero los tres a la vez demuestran no ser factibles. El

BCE

no interviene mira para otro lado y hace el «longui»

ante la «maniobra»

y «jugada»

bancaria dadas la condición del mercado de crédito. Un flagrante

dumping

o

cártel(10),

ya

que la banca actúa conjuntamente para acordar la cantidad de

hipotecas que concede y el precio que cobra por ellas. ¡Zas!, una

escalada alcista del índice euríbor

en 2005 que no finaliza hasta 2008 «corroe»

la capacidad de ahorro de familias enteras y minoristas, que están

hipotecados o que tienen contratada deuda

con

una entidad. Y «revienta»

la economía doméstica, daña a pequeños y medianos empresarios o

comerciantes de bienes y servicios al no lograr «subsanar»

el pago a débito.

La

contínua subida de euríbor

es

«desastrosa»

para quien suscribe una hipoteca o crédito a interés variable, cada

incremento supone menos aquiescencia por ahorrar en el hipotecado o

deudor.

Y por ende mayor ganancial para el banco hipotecario prestamista que

recibe más ingresos del cliente por el título-deuda.

Tanto en subida o bajada en el tipo euríbor

puede afectar a la hipoteca de distinta forma, según sí el contrato

hipotecario es a interés fijo o variable y con o sin cláusula

suelo.

Y en el preferentista

es durante 2011, 2012 y 2013 cuando la entidad financiera se «come»

los ahorros de quien abre una cuenta corriente o libreta hace unos

años, ya que sé «nutre»

en parte la participación

y subordinada

por la «promesa» de ingresos originados por la constitución de

nuevas hipotecas, y que en la actualidad no llega dichos ingresos por

la propia crisis

de deuda

que

soporta la banca.

El «corralito»

supone

para clientes y usuarios de participaciones

preferentes y subordinadas en

Caja Madrid-Bankia-Bfa, Caixa nova Galicia- NCG Banco y Catalunya

Caixa Banc unas perdidas que oscila entre un mínimo del 11% y un

máximo del 61% del capital

ingresado en la entidad bancaria. En

Bankia lo representa además unos

4.840 millones de euros de participaciones

preferentes y subordinadas con

el canje accionarial por la conversión en ampliación del capital

en la entidad(11).

Pero

lo «paradójico»

es que la entidad de crédito está también endeudada,

y debe devolver a un banco acreedor del mercado interbancario el

dinero-valor que prestó al cliente hipotecado al no ser propietario

de éste, y además debe pagar planes

de pensiones y jubilación

acordados con usuarias/os del servicio. Los fondos hipotecarios

también «engordaban»

planes

de pensiones

privados de compañías aseguradoras externas o internas al banco, y

al que ahora no llegan ingresos. Y

es entonces cuando no queda nada para la cuenta corriente suscrita al

cliente preferentista.

Porque el dinero prestado por la banca a contratistas de hipoteca no

era suyo. A la vez lo era de otro banco al que le debe aún más

dinero, por que al comprobar la banca una subida o bajada de tipos de

interés o euríbor

también

observa que le afecta en su balance financiero.

Si

concertó la entidad un préstamo a interés fijo o variable y en

función a un pliego de condiciones con otra compañía financiera

acreedora, o de la misma agrupación empresarial matriz al que

pertenece. Es el hecho de una banca hipotecaria que es deudora

por préstamos del maremágnum bancario o holding

al

que pertenezca.

Si lo unimos a

la agrupación bancaria que precede a la fusión, opa, adquisición y

absorción entre corporaciones bancarias, son: Bbva-Unnim,

Kutxabanc-Cajasur, Santander-Banesto-Bankinter-Private Banking,

Cajamar, La Caixabank-Cajasol-Banca Cívica-Banco de Valencia, Banco

Sabadell-Guipúzcoa-Cam, Liberbank, Ibercaja banco-caja 3, Banco

Popular-Pastor, Banca March, Bankia-Bancaja, Unicaja entre otras, a

la «fiesta»

y «albor»

de la «fiebre»

por la especulación hipotecaria en bienes inmuebles. Es entonces

cuando «retrocede»

el medio de compraventa

que «emerge»

en dicha actividad

especulativa.

Dada su «egoísta»

subordinación al sector de la construcción residencial y al

préstamo bancario.

Los economistas justifican tal conformidad y con cierta

autocomplacencia, la eventual y «pasajera»

recesión,

y depresión capitalista al

«socaire»

de una «rotatoria»

y reguladora

«mano

negra»

o «invisible».

Tal «gran

hermano»

«tutor»

del capitalismo

«armónico»

y más

recalcitrante.

Tenemos

pues una banca europea e internacional que es a la banca nacional el

«saneamiento»

que ella «prescribe»

a hipotecados al reclamarle que pague lo que debe si o si.

«Lastrando»

además la posibilidad de una política productiva

por

las deudas

que

contrajo el banco, a costa de los mismos créditos que adjudicó. Y

es entonces a través de un «rescate»

social donde se busca que se «sanee»

y

mejore la banca. Que pagamos todos al estar y ser estado con unas

«inyecciones»

de liquidez

a la citada entidad de crédito «nacionalizada»

o capitalizada.

Cuando de lo que se trata es de una «manzana

podrida» en todo su espectro por ser mero capitalismo

propietario.

Pero para el particular que tiene una preferente

o

una hipoteca, aguántese

y averigüe

usted el «remedio».

A consecuencia de la inactividad gubernamental, falta de consumo

y demanda

interna, y

con todo lo cual se hará «pasiva»

a la economía española respecto del resto del mundo.

2009

comenzó con despidos en sectores de servicios como la hostelería, y

también en la construcción, expedientes de regulación de empleo

en la rama industrial y de agroalimentación. Por que constructoras,

aseguradoras y banca «hidrataban»

y «oxigenaban»

al «arjé»

la política económica. La depresión

es un mal endémico estatal, no hay forma de atajar la desocupación

en trabajadoras

y trabajadores.

Abril de 2013 alcanzó seis millones de

desempleadas/os(12).

Mujeres y hombres del campo o los extrarradios van al tajo u obra de

ciudades, a grandes cinturones urbanos y metropolitanos a pedir

empleo

o un jornal sin encontrarlo. Somos el número uno en destrucción de

empleo

e índice de paro

de toda Europa. A noviembre del presente año no perseveran las

protestas por carga de trabajo

en astilleros Navantia y tampoco por reducción de plantilla,

despidos

y cierres en empresas como: Roca, Pikolín, Pescanova, Fcc, Ohl,

Sacyr-Vallehermoso, Acs, Dragados, El País, El Mundo, Telemadrid,

Canal 9, Halcón Viajes, Fagor-Edesa, Balboa, Panrico, Scalextric,

Puleva, Saimaza, Tragsa, Indra, Aena, Iberia, El correo de Andalucía,

Nh Hoteles, Puerto de Málaga, Limasa, Isofotón o Limposam, y entre

una larga lista de empresas en suspensión, liquidación o extinción

de actividad.

La

Europa monetaria y fiscal en «estabilidad».

Consejo,

comisión y cámara europea «achaca»

con «vicisitud»

a auditores y bancos estatales no prever o anticiparse al «derribo»

inmobiliario supeditado por la banca hipotecaria. La correlativa

«contracción»

sistemática del modelo capitalista

de financiación. Cuando tal atribución en la imperfección por

carecer de precisión y rigor científico demostrado es ante todo

«pretencioso»,

al menos del parlamento europeo(13). Y por contraste tras consultar

fuentes escritas, más concretamente una serie de notas de prensa y

revistas emitidas por el regulador cambiario, BCE.

Sí se aprecia que existe evidencia, alertas y peligros descritos en

el análisis de evaluación financiera. El BCE

afirmó que su rol era:

la

búsqueda en la prevención de las crisis financieras;

citando

palabras textuales del informe de diciembre 2005. Que elaboró el

propio banco central. A pesar de ello el préstamo hipotecario

concentró ese mismo año un 70% del crédito que «mueve»

la eurozona, por contra tan sólo al consumo

se estimó un aproximado 13%(14). Una nula variedad de las finanzas

europeas a la cual no consideró ningún «reparo»

la institución europea en liza.

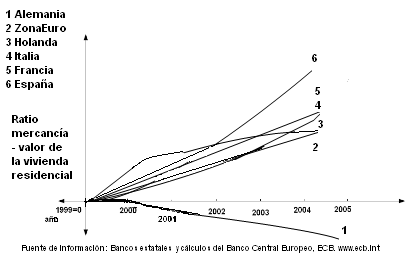

Dicho informe sobre la situación económica además reflejó unos

indicadores respecto a la renta disponible y el precio de la

vivienda(mercancía-valor del mercado residencial). Observándose en

el estudio que el caso español se encontraba sobrevalorado.

Dado que éste aumentó desmesuradamente a mediados de 2001(ver

gráfica). Dando muestra a una dinámica en la ratio española

excesivamente pronunciada, si comparamos el indicador con los

principales miembros de la zona euro: Francia, Italia, Alemania y

Holanda, y sobretodo sí equiparamos la ratio a Alemania. Donde al

contrario que el resto de países y la particularidad española,

presenta Alemania una inclinación contraria(negativa) a los demás.

No existe la «tradición»

o no está en la cultura e idiosincrasia germana adquirir la

propiedad

residencial en la que se habita, el componente fisiocrático(15) de

la vivienda ociosa. De ahí que el mercado de vivienda alemán no

«aventure»

alzas del valor inmueble, y además dispone de una alta renta

per cápita, muy

al contrario que en el estado español; donde sueldo y salario se

«congeló»

tras la entrada al euro, al menos entre las/os más jóvenes. Incluso

Alemania también posee una banca financiera no «dependiente»

ni tan cómplice del crédito especulativo a nivel regional.

Berlín,

el «motor» europeo no «aúpa»

la crisis

del «ladrillo»

sobre sí misma, si no que lo hace sobre todos los estados partícipes

de la UE al conceder crédito a los mismos.

Al ser Alemania quien concentra la concesión y propiedad

finalista

del crédito. Es ella la tenedora y nuestra acreedora de la deuda

privada de empresas y hogares,

a diferencia del resto

que

somos deudores.

Y Alemania además buena conocedora de su propia historia se

«sumerge»

en una política monetaria «ahogando»

la eurozona contra posibles «reflotes»

inflacionistas.

Que puede que nos «estanquen»

en la deflación

en

el Estado español

y en el conjunto de Europa si

contnuan reduciéndose los precios, gracias por ejemplo a la bajada del petróleo

tras la resolución del «enquiste»

atómico iraní, y aún con las alzas de precios provocadas por la

rebaja en los tipos de interés, o con la subida del I.V.A

u otros impuestos

indirectos. Como sobre la cultura o bienes de primera necesidad.

También se planea la bajada de los impuestos

directos progresivos como el I.R.P.F

en el tramo autonómico para beneficio de los contribuyentes más

ricos en la comunidades gobernadas por el Partido Popular, quienes

cuentan ya de por sí con abultadas y opulentas rentas. El que paguen

menos impuestos

las clases adineradas no tiene efectos positivos sobre la economía

en la globalidad, simplemente tendrán más riqueza los de siempre.

Luego

son otras medidas impositivas a adoptar sobre el patrimonio,

los fondos de inversión y las sicavs, las sociedades de capital

riesgo, así como sobre los delitos al fisco y a la hacienda pública,

desfalco de grandes corporaciones, fuga y blanqueo de capitales,

y paraísos y búnkeres fiscales, entre otros. Y son éstos que en su

falta de consideración «impiden» la «recuperación» en el

empleo,

y una real y verdadera «consolidación» fiscal. El ejecutivo

español no tramita propuestas con finalidades fiscales

redistributivas

para no perjudicar a la «bancocracia», aumenta la sumisión del

estado y por consiguiente el incremento del déficit

y deuda

pública.

Por tanto, un estado cada vez más dominado por usura de grupos

financieros.

La

«contención»

financiera por la inflación

y una continuidad en la ayuda a la banca en la

UE es

la prioridad monetaria, que hace descartar una posible «válvula

de escape»

temporal en la emergencia por la creación de puestos de trabajo.

A

través si cabe y a costa de la propia inflación.

Aunque el BCE

puede

que «queme

su último cartucho»

tras la bajada una vez más de los tipos de interés a finales de

2013. Una oportunidad en facilitar refinanciación

y ahorro a hipotecadas/os, ya que no se percibe más margen en la

reactivación de la economía, sobretodo teniendo muy en cuenta que

las autoridades monetarias de EE.UU. con la reserva federal(FED)

y Japón(BoJ),

también realizan iguales políticas en relación al precio del

valor-dinero. El problema que se encuentra la UE

es que ni aún a un 0`75% de interés del BCE,

la banca hace fluir

el crédito que disponen, sino que continúan por la vía de la

especulación sobre la deuda

soberana

de los estados como método de captación de ingresos, con la compra

de bono

y obligación

pública.

Por tanto el pronóstico es que la depresión

persistirá todavía en el estado español por un largo tiempo.

Se

debe «animar» el poder

adquisitivo de

las clases sociales más desfavorecidas que peor lo están pasando en

esta crisis,

y así de forma «sostenida» activar la demanda por el consumo

y la producción

empresarial, renovando el crédito y emprendiendo actividades

para

el «yacimiento» de nuevos empleos

en

bienes y servicios. Ya que son las perspectivas de beneficios a corto

plazo lo decisivo en la banca a la hora de conceder crédito.

El

empleo

sí

fue una «meta»

en Islandia por parte de la socialdemocracia con anterioridad a

perder las elecciones en 2013. Y apenas tuvo un resultado nítido y

aún con la «quita»

de la deuda.

Que se evidencia en lo político en la vuelta al gobierno islandés

del gestor de la «catástrofe»

en las hipotecas, con la victoria de los conservadores. Islandia

sigue siendo socio en el Espacio

Económico Europeo

aunque no pertenece a la eurozona. Pero en su entereza

parece estar el «quid

de la cuestión»

económica, por las frustradas «esperanzas» puestas por los

movimientos «altermundistas» del 15-M en los «experimentos» de la

«heterodoxia» islandesa. Ya que Islandia al final y más que nos

pese ésta acabó «rescatando» a su banca(16) en similares o

parecidas condiciones a la nuestra.

El

«boom»

urbanístico y especulación inmobiliaria en el estado de

Florida(EUA)

durante la década de 1920 fue uno de los detonantes del posterior

crac búrsatil

y gran depresión del 29. Con anterioridad y tras

la primera guerra mundial en Europa el pago de la deuda

a los países vencedores principalmente Francia y Gran Bretaña por

parte del derrotado imperio austrohúngaro. «Condujo»

a una subida de precios con una hiperinflación

que

dejó al marco alemán «por

los suelos», y por consiguiente la ascensión del extremismo a la

jefatura del estado con el III Reich. Una solución a problemas en

épocas de incertidumbre en lo político, económico y social, y que

ya se vislumbra con el auge de la extrema derecha neonazi en:

Francia, Italia, Holanda, Austria, Hungría, y sobretodo en Grecia.

Por otra parte después de la 2ªGM y tras los acuerdos de Bretton

Woods(sistema monetario internacional, FMI)

las naciones europeas arruinadas abandonaron definitivamente el

patrón oro, valor de «refugio»